5 Tipps zum Sparen für die Altersvorsorge

Die private Altersvorsorge wird immer wichtiger. Doch was sollte man dabei beachten? Wir haben 5 Tipps zum Sparen fürs Alter für Sie zusammengefasst.

Die Bevölkerung in Deutschland wird immer älter. Laut Prognosen des Statistischen Bundesamts stehen im Jahr 2030 jedem Rentner nur noch zwei Erwerbstätige gegenüber. Dass die gesetzliche Rente allein nicht mehr ausreichen wird, um den Lebensstandard im Alter zu halten, ist den meisten mittlerweile bewusst.

Die Themen private Altersvorsorge und Sparen für das Alter werden somit immer wichtiger. Gerade junge Leute beschäftigt in diesem Zusammenhang aber eine Sorge: das fehlende Wissen. Wir haben uns genauer mit dem Thema beschäftigt und fünf Tipps zusammengefasst, die beim Sparen für die Altersvorsorge weiterhelfen.

Tipp 1: Möglichst früh starten

Dass man mit dem Sparen möglichst früh starten sollte, lernen viele bereits im Kindesalter, wenn sie ihr erstes Sparschwein bekommen und auf einen größeren Wunsch hinarbeiten. Das Prinzip dahinter lässt sich aber auch auf die Altersvorsorge übertragen: Wer früher anfängt, muss monatlich weniger zur Seite legen.

Für Berufsanfänger liegt die Rente in weiter Ferne. Ihre Prioritäten liegen in der Regel auch auf ganz anderen Dingen. Die erste eigene Wohnung, ein neues Auto, Fernreisen, Hochzeit oder sogar die Familienplanung – all diese Dinge kosten Geld und müssen irgendwie finanziert werden. Gerade weil junge Leute vor den Kosten zurückschrecken, wird die Altersvorsorge häufig aufgeschoben. Je nachdem, wie viel Geld man im Alter benötigt und wie groß die Rentenlücke ist, kann bei einem frühen Start aber schon ein geringer Monatsbeitrag genügen, um das Sparziel zu erreichen.

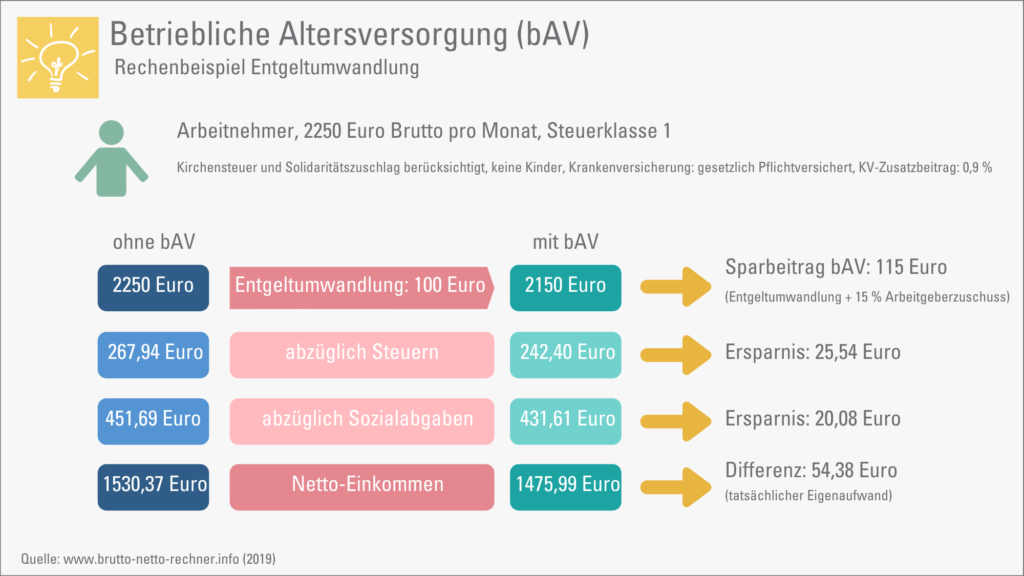

Tipp 2: Verschiedene Säulen der Altersvorsorge berücksichtigen

In Deutschland wird die Altersvorsorge von drei verschiedenen Säulen gestützt. Diese drei Säulen sind die gesetzliche Altersvorsorge, die private Altersvorsorge und die betriebliche Altersversorgung.

Die gesetzliche Rentenversicherung ist für die meisten Erwerbstätigen eine Pflichtversicherung und bildet die Basisversorgung. Für viele ist diese noch immer die Haupteinnahmequelle im Alter. Erwerbstätige sollten sich jedoch nicht darauf verlassen, dass sie allein mit der gesetzlichen Rente ihren Lebensunterhalt im Alter finanzieren können. Um eventuelle Versorgungslücken im Alter zu schließen, empfiehlt es sich, zusätzlich mit einer privaten Rentenversicherung oder einer betrieblichen Altersversorgung (kurz bAV) vorzusorgen.

Bei der privaten Altersvorsorge werden Verträge mit Versicherungsgesellschaften geschlossen. Die Beiträge können laufend oder als Einmalbeitrag eingezahlt werden. Für die private Altersvorsorge gibt es zahlreiche Varianten. Bekannte Formen sind beispielsweise Riester-Rente, Rürup-Rente, klassische Rentenversicherungen, fondsgebundene Rentenversicherungen oder Kapitallebensversicherungen.

Bei der betrieblichen Altersversorgung erfolgt der Aufbau der Rente mithilfe des Arbeitgebers. Hierbei gibt es verschiedene Finanzierungsarten: Arbeitgeberfinanzierung, Arbeitnehmerfinanzierung oder Mischformen. Häufig entscheiden sich Arbeitnehmer dafür, im Rahmen der Entgeltumwandlung einen Teil ihres Bruttogehalts zum Aufbau einer betrieblichen Altersversorgung zu verwenden. Die genaue Ausgestaltung richtet sich unter anderem danach, welcher Durchführungsweg genutzt wird.

Tipp 3: Staatliche Zuschüsse und Steuervorteile nutzen

Bei der Planung der Altersvorsorge sollten auch staatliche Zuschüsse und Steuervorteile beachtet werden. Förderungen durch den Staat gibt es zum Beispiel bei der Riester-Rente. Riester-Sparer erhalten aktuell eine jährliche Zulage von maximal 175 Euro. Zusätzlich stehen ihnen pro Kind Förderungen von bis zu 300 Euro im Jahr zu.

Von Steuervorteilen sowohl während der Ansparphase als auch später während des Rentenbezugs, profitieren unter anderem Versicherte mit einer Rürup-Rente bzw. Basisrente. Aber auch bei der betrieblichen Altersversorgung (bAV) gibt es Vorteile. Bei der Entgeltumwandlung nutzen Arbeitnehmer einen Teil ihres Bruttogehalts für den Aufbau der Altersvorsorge. Dadurch mindert sich bis zu einer gewissen Grenze sowohl die Steuerlast als auch die Höhe der Sozialabgaben.

Häufig beachten Sparer in erster Linie die Kosten, die für die Beiträge einer privaten oder betrieblichen Rente fällig werden. Gerade bei der bAV sollten aber Steuervorteile und Ersparnisse bei den Sozialabgaben berücksichtigt werden, um den tatsächlichen Eigenaufwand zu ermitteln.

Tipp 4: Renditechancen durch Fonds und ETFs

Aufgrund der aktuellen Zinslage hat das Sparbuch mittlerweile als profitable Geldanlage ausgedient. Für Sparer, denen Renditechancen wichtig sind, könnten sich deshalb fondsgebundene Rentenversicherungen anbieten. Hierbei wird ein gewisser Betrag in unterschiedlichen Fonds anlegt. Bei positiver Entwicklung profitiert der Sparer durch Kursanstiege und Dividenden, die den späteren Auszahlungsbetrag ansteigen lassen.

Finanzexperten raten außerdem dazu, sich mit Investitionen in ETFs zu befassen. Dafür sprechen unter anderem folgende Gründe:

- ETFs sind breit diversifiziert. Je nach gewähltem Index beinhalten sie bis zu 3.000 Titel, wodurch das Anlagerisiko gemindert wird.

- ETFs ermöglichen einen flexiblen Portfolioaufbau.

- Im Vergleich zu klassischen Anlagemodellen und traditionellen Fonds sind ETFs kostengünstig.

Mehr zu den Themen fondsgebundene Rentenversicherungen und ETFs erfahren Sie hier:

Ratgeber zur fondsgebundenen Rentenversicherung

Tipp 5: Beratung von Experten einholen

Da die gesetzliche Rente alleine nicht mehr ausreicht und es zahlreiche Möglichkeiten für die private Vorsorge gibt, ist die Altersvorsorge ein sehr komplexes Thema. Sparer sollten sich deshalb genau über die verschiedenen Möglichkeiten informieren.

Vor allem bei der Wahl privater Rentenversicherungen sollten einige Aspekte, wie zum Beispiel die eigene Berufsgruppe, die Einkommenssituation oder der Familienstand berücksichtigt werden. Deshalb ist es sinnvoll, den Rat von Experten einzuholen. Diese können mit einer individuellen Beratung dabei helfen, eine passende Lösung für die Altersvorsorge zu finden.

Klicken Sie auf den unteren Button, um den Inhalt von www.lv1871.de zu laden.